月々の生命保険料が高いと感じていますか?

もっと生命保険料が安くなればと思っていませんか?

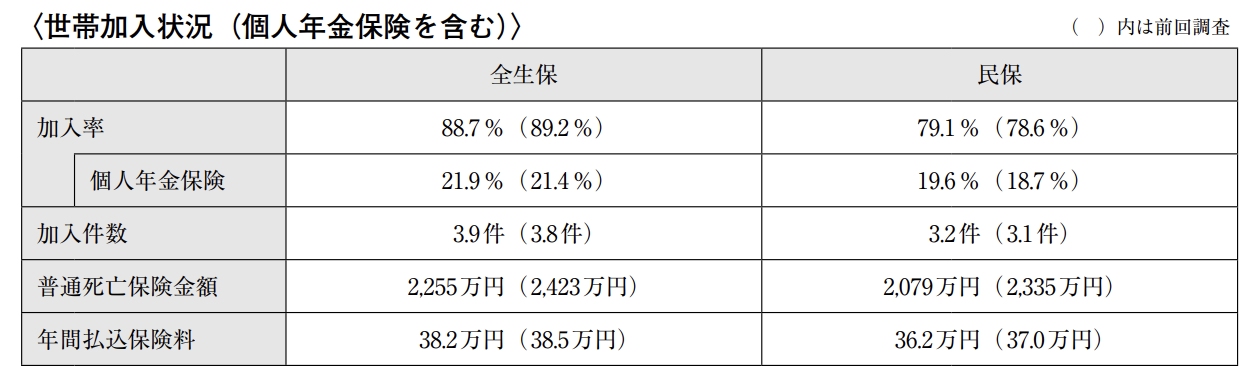

生命保険は以下の図のように世帯の約80%が加入しています。

保険が大好きな日本人らしいですね。

出典:生命保険文化センター「平成30年度 生命保険に関する 全国実態調査」

ありさ

ありさ結論!!

- 積立型生命保険は必要ない

- セットで加入する医療保険も必要ない

- 掛け捨て型生命保険で十分

以上の結論について解説していきます。

自分の家族構成などを考えながら読んでみてください。

積立型生命保険が必要ない!?その理由は?

まず積立型生命保険とはどんなものかはご存知ですか?

積立型生命保険は

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

などに分けられます。

終身保険とは?

一定額の死亡保障・高度障害保障が一生涯続くタイプの保険です。

- 保険料は一定

- 解約時には解約返戻金を受け取ることができる

- 途中解約をすると返戻金の額が払い込んだ保険料を下回ることがある

養老保険とは?

一定期間の死亡保障・高度障害保障があります。昔は生命保険といえばこの商品でした。

- 満期を迎えた場合には死亡保険金と同額の満期保険金が支払われる

- 保険料はかなり割高

学資保険とは?

将来の子供の教育費を積み立てる感覚の保険です。

これは知っている人も多いのでは?

私の両親もこの保険に入っていました。

個人年金保険とは?

「年金」という言葉が表す通り、最初に定めた年齢に達したら年金のようにお金が受け取れる保険です。

老後資金と考えて積み立てる人が多いようです。

積立型生命保険が必要のない理由

以上の積立型生命保険について簡単に説明してきました。

どれも貯蓄性があるという謳い文句がありますが、

これらに共通しているデメリットが1つあります。

それは保険料が割高に設定してあるということです。

保険料が割高になる理由としてはこれらは投資商品であるということが挙げられます。

しかも手数料と運営費をたんまり取られている。。

つまり、

- 「生命保険として万が一の時はお金をあげるよ」

- 「しかも将来お金も受け取れるように投資で運用してあげるよ」

- 「そのためにたくさん手数料はとるよ・・」

- 「途中で解約するならお金が減る可能性あるよ・・」

- 「最後まで加入してもお金は減る可能性あるよ、投資だもん・・」(声小さい)

と言われているようなもんです(笑)

これをうまいこと「積立」といってメリットが大きいように伝えているのです。

しかも、手数料が高い割に運用利回りが低いと言われています。

その利回りはある意味驚異の1%以下です。

これを聞いたら普通の投資家は投資しません。

どうせ投資というリスクを負うのであれば違う投資商品を買いましょう。

何度も言いますが積立型生命保険は必要ありません。

投資と保険は別々に考える。

これは今後の鉄則です。覚えておきましょう。

生命保険にセットの医療保険も必要ない!?

生命保険に加入するときに言われるんですよね、

「病気になった時の保障として医療保険もいかがですか?」

(悪魔のささやき)

「確かに!癌になったりして手術したら高額なお金必要だもんね!」

と、のせられて加入してしまいます。

結婚後発覚しましたが私の妻も入っていました。

しかも22歳で仕事を始めてすぐです。

読み進めていけばツッコミどころ満載であることが理解できます。

医療保険に入る理由として大抵は

- 日本人は大半が癌になる

- 入院費・手術費は高額

など、病気の不安を煽ってきます。

確かに厚生省の統計でも

「日本人の2人に1人は癌になる」という統計があります。

日本人は長生き種族ですから、長生きすれば癌になるでしょう。

そこはあまり否定しません。

ここからが本題です。

癌になるのは何歳以降が多いでしょうか?

癌による入院や手術費は全額が患者負担ですか?

これを聞いてピンっときた方は素晴らしいです。

解説していきましょう。

癌になるのは何歳以降?入院費と手術費は?

これは図を見た方が早いです。

60歳以降に増加していくのが分かりますね。

サクッとまずは進みます。

続いては癌の入院費・手術費のお話です。

大腸癌や直腸癌を例に見ていきましょう。

これらの入院手術日総額は70〜80万円と言われています。

これは全額自己負担ではありません。

社会保険や国民健康保険に加入していれば3割負担です。

つまり、21〜24万円が負担ということになります。

さらにですよ?

高額療養費制度をご存知ですか?

これは年齢や年収によって自己負担の上限が決まっている制度です。

これを越えた医療費は後で還付されます。

ざっくり説明すると、「70歳未満で年収370〜770未満の人」の場合

先程のケースでいくと自己負担額は85,000円にまで下がります。

つまり、3割負担で21〜24万円(以下22万円で計算します)の場合

220,000ー85,000=135,000円 が戻ってくるということです。

以上のことをまとめると

- 約70万円の医療費が85,000円にまで下がった

- 癌で入院手術するのは60歳以降が多い

となります。

これを聞くと、

「その年齢までにその金額を貯金しておけばいいのか!」

という発想になりませんか?

決して難しい貯金額ではないですよね?

日本には最強の制度「高額療養費制度」があります。

わざわざその制度を無視して高い保険料を払う必要はありません。

よって、医療保険も必要ないという結論になります。

生命保険は掛け捨て型生命保険で十分?

そもそもですが、

生命保険はなぜ必要なのでしょうか?

- あなたに万が一のことがあった場合

- それによってあなたからの収入が途絶えた場合

- 今後の生活で困る大切な人がいる

からですよね?

あなたが結婚していて相手も仕事をしている場合、

あなたがいなくなっても相手は元の生活に戻るだけです。

しかし、あなたに結婚相手も子供もいてあなたの収入が頼りの場合

あなたがいなくなると家族は生活が途端に苦しくなるかもしれません。

生命保険はそのための保険ですよね?

つまり、残された家族が今後生活していく上で必要なお金が用意できればいいのです。

そしてもう一つ深く掘り下げると、

家族の年齢によって必要なお金は変わってきますよね。

例えば、妻と子供がいてあなたの収入を頼りにしていたとしても

- 子供がもうすぐ成人して自分の面倒は自分で見れる場合

- 子供がまだ小さくこれから学費などかかるような場合

これらは全く今後必要なお金が違います。

- 子供がまだ小さいうちはお金がかかるから保険料は少し高めに

- 子供が成人してお金がかからなくなれば保険料を抑える

といったようにです。

よって、自分と家族の状況によって保険を見直す必要があります。

いつまでも漠然と高い保険料を払い続けてはいけません。

10年おきくらいに保険料を見直せるプランが良いでしょう。

そして、忘れてはいないですよね?

先にも申し上げた通り、投資と貯金は別々に考える。

これが鉄則です。

これらのことをまとめると次のようになります。

・生命保険は今後残された人が必要なお金を用意するもの

→今後いくら必要かシミュレーションして適切な保険料を決める。

・家族の年齢などの状況によって必要なお金は変わる

→10年おきくらいに保険料を見直す。

・投資と貯蓄は別々に考える

→積立型生命保険は必要ない

以上を満たすものを考えると

掛け捨て型生命保険(10年更新型)

で十分と考えられます。

保険料も割安な傾向にあるので文句なしです。

まとめ

- 積立型生命保険は必要ない(割高な投資商品のため)

- セットで加入する医療保険は必要ない(高額療養費制度がある)

- 掛け捨て型生命保険で十分(10年で見直す)